Le ralentissement du secteur technologique – entraîné par l’inflation, la hausse des taux d’intérêt et les événements géopolitiques – continue de persister, et l’un des domaines les plus durement touchés a été le financement par capital-risque pour les startups, en particulier celles situées en dehors des États-Unis. Selon la société de capital-risque Atomico, les entreprises du secteur technologique L’Europe est en passe de lever seulement 42 milliards de dollars cette année, soit moins de la moitié des 85 milliards de dollars levés par les startups de la région en 2022.

Les chiffres proviennent du grand rapport d’Atomico sur l’état de la technologie européenne, qu’il publie chaque année.

L’étude a également révélé que les startups de la région lèvent moins à chaque étape du financement, depuis l’amorçage jusqu’à la série C (et au-delà), les entreprises plus avancées et les plus grandes ressentant un pincement particulier : seulement 7 « licornes » (startups avec une valorisation de plus de plus d’un milliard de dollars) devraient voir le jour cette année en Europe, contre 48 en 2022 et 108 en 2021.

Crédits images : Atomique (Ouvre dans une nouvelle fenêtre)

(s’ouvre dans un nouveau w

Mais il y a une lueur d’espoir dans l’histoire. Bien que les montants globaux d’investissement soient nettement en baisse par rapport aux deux dernières années, la théorie d’Atomico est que 2021 et 2022 ont été des valeurs aberrantes en termes d’activité – conséquence de la baisse des taux d’intérêt, d’une forte utilisation de la technologie au plus fort de la pandémie de Covid-19 et un montant de financement refoulé parmi les investisseurs – levant de plus en plus d’investisseurs désireux de récolter de gros rendements d’une industrie dynamique – qui devait être déployé.

En d’autres termes, si l’on exclut ces deux années, il semble que les chiffres suivent une courbe de croissance ascendante plus lente, et peut-être plus saine.

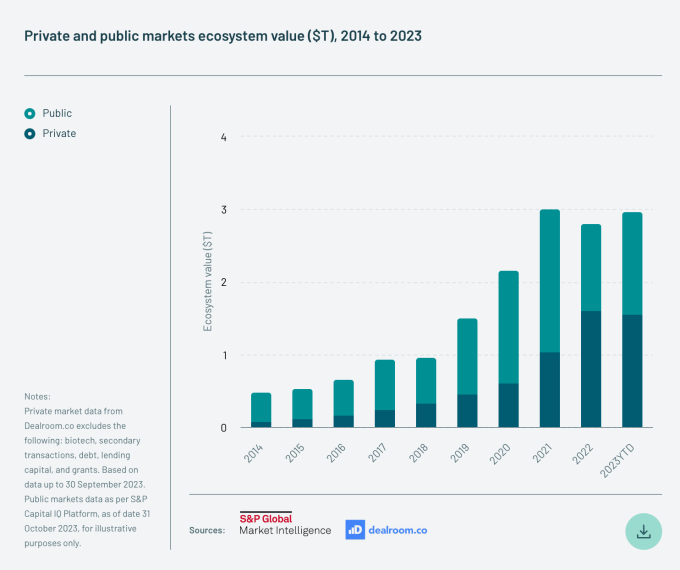

Un autre signe positif est que la valeur totale globale de l’écosystème technologique européen – c’est-à-dire la valeur combinée des capitaux propres de toutes les entreprises technologiques publiques et privées en Europe – est revenue à son record de 2021 de 3 000 milliards de dollars après avoir chuté de 400 milliards de dollars en 2022. Cela est dû à un flux constant de nouvelles startups collectant des fonds compensant les levées de fonds, la majorité des levées de fonds étant effectuées sous forme de rondes plates ou ascendantes.

Crédits images : Atomique (Ouvre dans une nouvelle fenêtre)

« Ce rebond de la valeur de l’écosystème a également été soutenu par l’afflux continu de nouvelles entreprises qui démarrent et lèvent des capitaux privés pour la première fois, ainsi que par le fait que, malgré une forte augmentation du nombre de cycles de baisse, l’écrasante majorité des entreprises suivent « Le capital déployé dans l’écosystème s’est fait par le biais de cycles plats ou de cycles haussiers », écrivent les auteurs du rapport.

Atomico fonde ses chiffres sur des enquêtes qu’il mène auprès de startups et d’investisseurs, et les complète avec des données provenant de sources tierces telles que Dealroom, CrunchBase et autres.

Certains des autres points notables du rapport :

Les « investisseurs crossover » ont barré l’Europe. Atomico note que les investisseurs dits croisés – ceux qui investissent à la fois dans des entreprises technologiques privées et publiques (Tiger Global en est un exemple bien connu) – ont pratiquement disparu après avoir conclu certaines des plus grosses transactions des années précédentes. En 2021, il y a eu près de 100 méga-tours où ces investisseurs ont mené ou participé en Europe. L’année 2022 a commencé à voir un ralentissement de ce rythme. Cette année, effrayés par les mauvaises performances des entreprises technologiques publiques et privées, ces acteurs transversaux n’ont réalisé que quatre investissements dans la région.

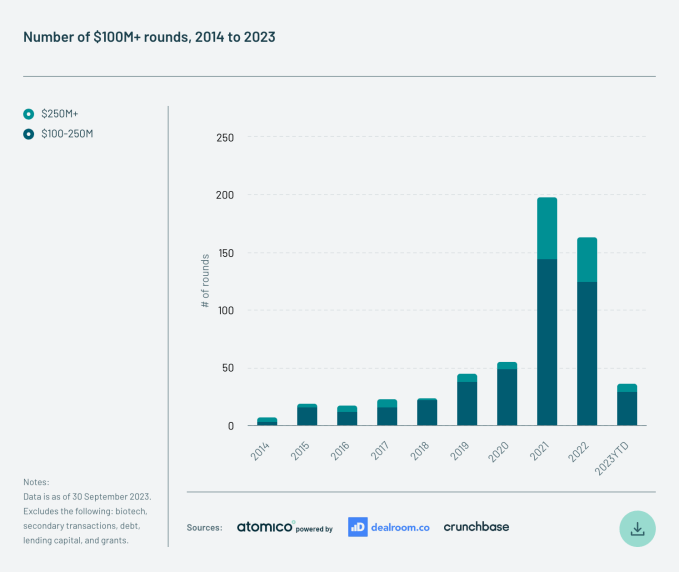

Leur absence a également eu un impact sur le tableau d’ensemble des tours à neuf chiffres. Atomico note que les neuf premiers mois de 2023 n’ont vu que 36 tours de table de 100 millions de dollars ou plus, contre des centaines au cours des deux années précédentes. Notamment ces rondes ne pas suivez la même courbe ascendante que certains autres chiffres : il y a eu 55 tours de 100 $+ en 2020.

Crédits images : Atomique (Ouvre dans une nouvelle fenêtre)

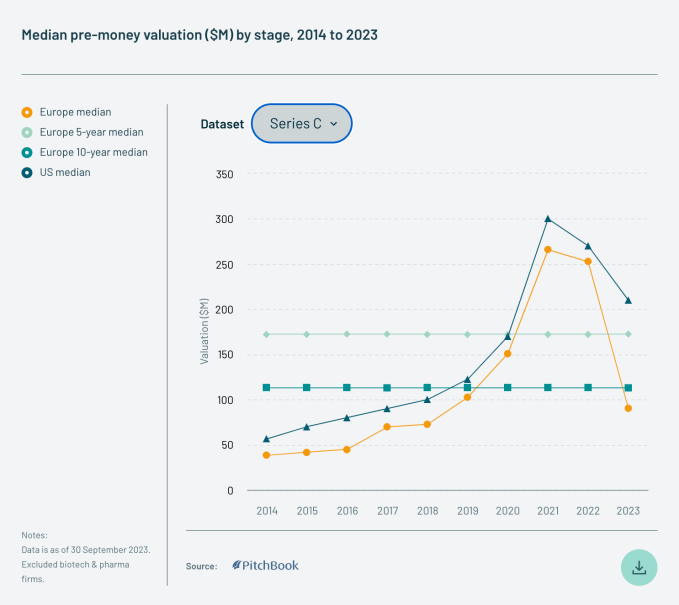

Planter la graine. Les startups à presque toutes les étapes augmentent en moyenne lors des cycles de baisse, selon les données d’Atomico. En général, plus le stade est avancé, plus la baisse de valorisation est forte. Voici la photo des rondes de la série C :

Crédits images : Atomique (Ouvre dans une nouvelle fenêtre)

Dans l’ensemble, les valorisations médianes des startups européennes restent considérablement inférieures à celles de leurs homologues américaines – notamment entre 30 % et 60 % de moins.

« Ce retour vers des moyennes à plus long terme en Europe reflète ce qui se passe aux États-Unis », écrit Atomico. En fait, entre les États-Unis et l’Europe, le financement a chuté à presque toutes les étapes d’investissement, entre l’amorçage et la série C. La seule exception est l’étape d’amorçage aux États-Unis, qui a continué d’augmenter, bien qu’à un rythme plus lent. (La médiane des tours de table aux États-Unis cette année, selon Atomico, s’élevait à 11,5 millions de dollars, tandis que le chiffre médian en Europe était essentiellement la moitié de ce montant : 5,7 millions de dollars.)

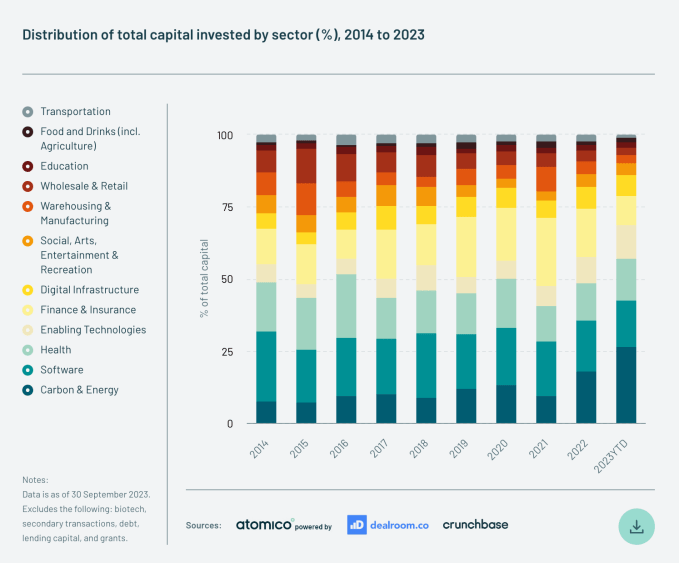

Ce n’est pas l’IA qui domine les investissements en Europe. Bien que l’accent dans l’air du temps technologique semble certainement être mis sur l’intelligence artificielle, en ce qui concerne les segments qui génèrent actuellement des fonds de financement réels, si vous sautez dans ce train en marche, vous risquez de manquer le vrai spectacle. Atomico affirme que ses chiffres indiquent que la technologie climatique – et le domaine plus large dans lequel elle se situe, le carbone et l’énergie, représentait 27 % de tous les capitaux investis dans la technologie européenne en 2023.

Cela représente plus du double de ce qui a été investi dans ce domaine en 2023, et ses performances sont même meilleures que celles de certains autres segments technologiques traditionnellement importants dans la région.

« Le carbone et l’énergie ont largement dépassé la finance, l’assurance et les logiciels en tant que secteur le plus important en termes de capitaux levés », notent les auteurs du rapport. « Cela représente non seulement une augmentation spectaculaire de l’ampleur des capitaux investis dans la transition verte, mais également un net ralentissement des volumes d’investissement dans les technologies financières depuis le pic du marché. »

Crédits images : Atomique (Ouvre dans une nouvelle fenêtre)