Le financement de la technologie européenne semble s’être stabilisé en 2024 après avoir chuté précipitamment en 2023, mais les signes continuent d’indiquer des temps encore plus difficiles à venir, selon le dernier rapport sur l’état de la technologie européenne.

L'enquête annuelle – réalisée par la société européenne de capital-risque Atomico – indique que les startups de la région sont en passe de lever 45 millions de dollars cette année. Bien que loin de la baisse de 50 % de 2023, ce chiffre est toujours en baisse de 2 milliards de dollars par rapport à il y a un an. (Remarque : Atomico prévoyait initialement 45 milliards de dollars pour 2023 ; il a depuis révisé 2023 à 47 milliards de dollars.)

Atomico produit ces rapports chaque année depuis une décennie, donc cette dernière édition fait beaucoup de bruit sur l'ampleur de la croissance des choses.

Il est indéniable que l'écosystème technologique en Europe a explosé : Atomico affirme qu'il existe désormais 35 000 entreprises technologiques dans la région qui pourraient être classées comme « en phase de démarrage », avec 3 400 entreprises en phase de développement avancé et 358 évaluées à plus d'un milliard de dollars. Comparez cela à 2015, où il n’y avait que 7 800 startups en phase de démarrage, 450 startups en phase avancée et seulement 72 entreprises technologiques évaluées à plus d’un milliard de dollars. Pourtant, il existe également de nombreuses lectures qui donnent à réfléchir sur certains des défis du moment et sur les signes de la façon dont les troubles géopolitiques et économiques – malgré ces histoires brillantes sur le boom de l’IA – continuent de peser sur le marché.

Voici quelques-unes des statistiques en petits groupes :

Les sorties sont tombées d’une falaise. Il s’agit de l’un des tableaux les plus frappants du rapport qui souligne une partie de la pression sur les liquidités qui se répercute finalement sur les entreprises technologiques en phase de démarrage. En termes simples, les fusions et acquisitions et les introductions en bourse sont actuellement relativement inexistantes dans le secteur technologique européen. En 2024, au moment de la publication du rapport à la mi-novembre, la valeur des introductions en bourse et les fusions et acquisitions n’étaient que de 3 milliards de dollars, selon les chiffres de S&P Capital. Ces deux cas représentent une baisse importante par rapport à la tendance globale, qui avait par ailleurs connu des augmentations constantes dans les deux cas, « dépassant constamment le seuil de 50 milliards de dollars par an ». (Certes, il suffit parfois d'une seule grosse affaire pour conclure une année. En 2023, par exemple, l'introduction en bourse d'ARM, d'une valeur de 65 milliards de dollars, représentait 92 % de la valeur totale de l'introduction en bourse, et elle n'a clairement pas eu les retombées de nombreuses autres. (J'avais espéré en relançant davantage d'activité.) Les volumes de transactions, note Atomico, sont à leurs plus bas niveaux depuis une décennie.

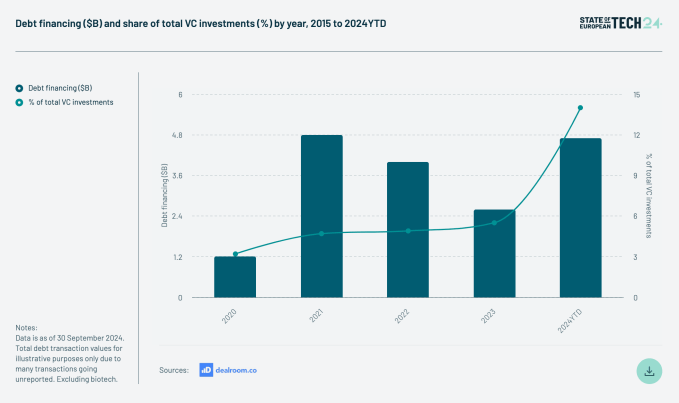

La dette en hausse. Comme on pouvait s’y attendre, le financement par emprunt comble le déficit de financement, en particulier pour les startups qui lancent des cycles de croissance. Jusqu'à présent cette année, le financement par emprunt représentait 14 % de tous les investissements en capital-risque, totalisant quelque 4,7 milliards de dollars. C'est un bond considérable par rapport à l'année dernière, selon les chiffres de Dealroom : en 2023, la dette ne représentait que 2,6 milliards de dollars de financement, soit 5,5 % de tous les investissements en capital-risque.

Les tailles moyennes des ronds rebondissent. L'année dernière, la taille moyenne de chaque étape de financement, de la série A à la série D, a diminué en Europe, seules les phases d'amorçage continuant d'augmenter. Cependant, dans un contexte de baisse globale du nombre de cycles de financement dans la région, les startups qui parviennent à conclure des accords collectent en moyenne davantage. La série A s'élève désormais à 10,6 millions de dollars (2023 : 9,3 millions de dollars), la série B à 25,4 millions de dollars (2023 : 21,3 millions de dollars), la série C à 55 millions de dollars (2023 : 43 millions de dollars). Les États-Unis continuent de devancer l’Europe en termes de tailles rondes.

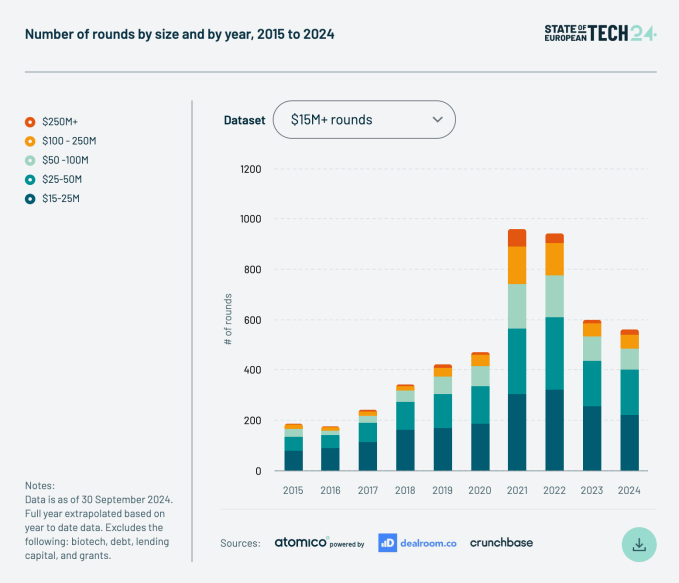

Mais ne vous attendez pas à ce que les tours soient déclenchés en successions rapides. Atomico a noté que le nombre de startups en moyenne sur une période de 24 mois a diminué de 20 %, et qu'il a fallu plus de temps à une entreprise pour passer de A à B sur ce qu'elle appelle des délais « compressés » de 15 mois ou moins. avec seulement 16 % d'entre eux ayant levé une série B au cours de cette période en 2024. Comme vous pouvez le voir dans le tableau ci-dessous, le nombre de tours cette année est en baisse par rapport à l'année précédente.

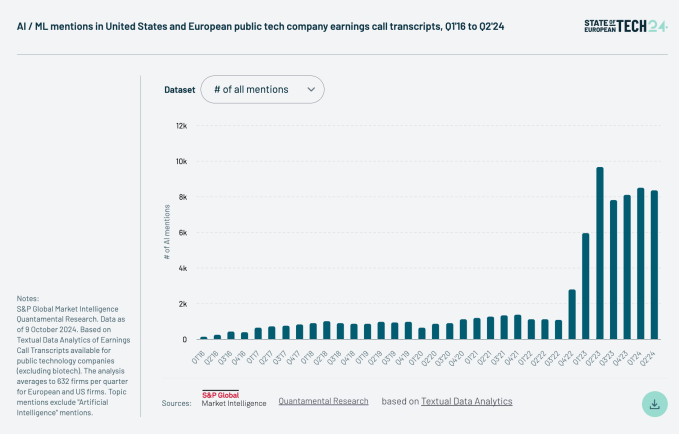

L’IA continue de mener le peloton. Comme en 2023, l’intelligence artificielle a continué de dominer les conversations. Atomico l'explique avec un graphique montrant l'explosion de mentions d'IA dans les appels de résultats :

Et cela est devenu un thème fort parmi les entreprises privées. Entre des sociétés comme Wayve, Helsing, Mistral, Poolside, DeepL et bien d’autres, les startups de l’IA sont en tête du peloton en ce qui concerne les plus grosses transactions de capital-risque cette année en Europe, levant 11 milliards de dollars au total. Pourtant, Atomico souligne que « l’Europe a encore un long chemin à parcourir pour combler l’écart avec les États-Unis en termes de financement de l’IA ». Grâce à des levées de fonds démesurées pour des entreprises comme OpenAI, tous ont dit que les États-Unis s'apprêtaient à investir 47 milliards de dollars dans les entreprises d'IA cette année – c'est vrai, 2 milliards de dollars de plus que tous investissement de démarrage en Europe, combiné.

Le Royaume-Uni (grâce à Wayve) est actuellement le plus grand marché de financement de l’IA dans la région, indique-t-il.

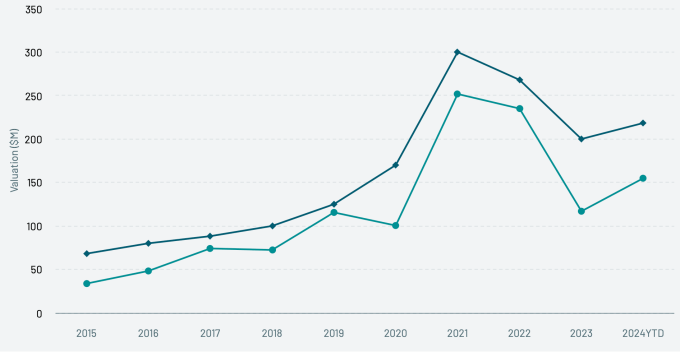

Les valorisations s’améliorent… Après que les valorisations des startups aient « atteint leur point bas » en 2023, écrit Atomico, elles sont désormais en train de remonter, résultat décalé du lent retour de l’activité sur les marchés publics. Cela est probablement également dû en partie aux rondes de financement démesurées lancées par certaines entreprises dans certains domaines comme l’IA. Plus généralement, la règle semble être que les fondateurs sont plus ouverts à la dilution lors de tours de table plus importants dans les premiers stades, ce qui se traduit par des valorisations plus élevées. Ensuite, les startups qui lèvent des fonds à des stades ultérieurs récupèrent les morceaux de cette exubérance antérieure et procèdent à des cycles de relance, a déclaré Atomico. Les startups européennes continuent de voir des valorisations en moyenne inférieures à celles de leurs homologues américaines, en moyenne entre 29 % et 52 % inférieures, note Atomico.

(Dans le graphique ci-dessous, représentant la série C, la valorisation moyenne d'une startup américaine est de 218 millions de dollars, contre 155 millions de dollars pour une startup en Europe.)

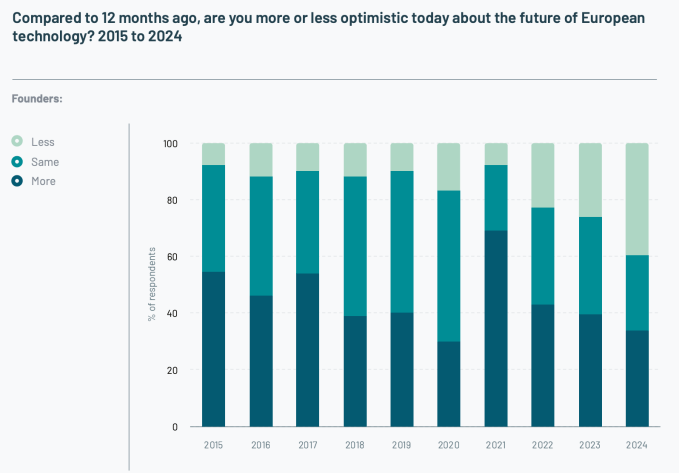

…Mais le sentiment ne l’est pas. Si la confiance est un indicateur fort de la santé d’un marché, il pourrait y avoir du travail à faire pour les facteurs de motivation. Atomico interroge chaque année les fondateurs et les investisseurs pour leur demander ce qu'ils pensent de l'état du marché par rapport à il y a un an, et 2024 semble être un filigrane élevé pour une faible confiance. Dans une évaluation franche de la façon dont les fondateurs et les investisseurs perçoivent le marché à l’heure actuelle, une proportion record – respectivement 40 % et 26 % – ont déclaré se sentir moins confiants qu’il y a 12 mois.