Alex Dewez, associé chez 20VC, vient de publier son très attendu rapport sur l'état de l'écosystème technologique français. Il s'agit d'une belle suite au rapport State of European Tech d'Atomico, avec une vue plus granulaire sur les startups françaises en particulier.

Pour rappel, l'essentiel du rapport d'Atomico est que les startups européennes ont levé 45 milliards de dollars en 2024 contre 47 milliards de dollars en 2023. Ce chiffre n'est en baisse que de 2 milliards de dollars, mais il représente une baisse de plus de 50 % par rapport aux chiffres de 2022.

En France, les thématiques dominantes sont plus ou moins similaires. Selon Dewez, avec 7,1 milliards d’euros de financement à risque en 2024, ce chiffre est en légère hausse par rapport à 2023 (6,8 milliards d’euros). Pourtant, en 2022, les startups françaises ont levé jusqu’à 11,8 milliards d’euros.

Bien entendu, les données sur les entreprises privées varient d’une source à l’autre. Par exemple, selon EY et comme le rapporte Les Échos, le financement du capital-risque est en légère baisse en 2024 par rapport à 2023 (7,8 milliards d'euros contre 8,3 milliards d'euros).

Le résultat est similaire. Le financement du capital-risque est plus ou moins stable d’une année sur l’autre, l’intelligence artificielle représentant une part plus importante du montant total.

Il y a deux façons de voir les choses. L’opinion pessimiste serait que sans l’intelligence artificielle, nous serions confrontés à un ralentissement du financement des startups. L'IA représente désormais 27% du montant total des financements des startups françaises. Les startups de l’IA ont levé 82 % d’argent en plus en 2024 par rapport à 2023. Et les financements non liés à l’IA sont en baisse de 11 % d’une année sur l’autre.

Le point de vue optimiste est que l’intelligence artificielle représente la prochaine grande opportunité pour les startups, de plus en plus de bailleurs de fonds technologiques choisissant de se concentrer sur ce secteur en particulier. Il est possible que certains fondateurs d'IA aient lancé une startup non-IA dans un environnement différent. L’industrie technologique est constituée de secteurs verticaux poreux, de nombreux investisseurs adoptant une approche opportuniste sans aucun secteur d’investissement spécifique en tête.

Grâce à ces mesures, la France reste le troisième plus grand écosystème technologique d’Europe, derrière le Royaume-Uni et l’Allemagne, sur la base des montants totaux de financement. Cependant, l'Allemagne étant un pays plus décentralisé, Paris est la deuxième ville européenne, devant Berlin et derrière Londres.

Il existe aujourd'hui 45 licornes en France, même si certaines d'entre elles ne sont que des licornes sur le papier et pourraient ne pas conserver cette étiquette longtemps. Trois nouvelles startups ont rejoint le groupe en 2024 : la startup de logiciels de comptabilité Pennylane, la plateforme de planification d'entreprise Pigment et l'outil de développement logiciel basé sur l'IA Poolside.

2024 a aussi été une année de faillites à grande échelle. Parmi les entreprises en difficulté figurent Ynsect, Cubyn, Masteos, Luko et Cityscoot. L’évolution du paysage macroéconomique a rendu plus difficile la mise en place de cycles de croissance sans une solide performance financière pour justifier l’investissement.

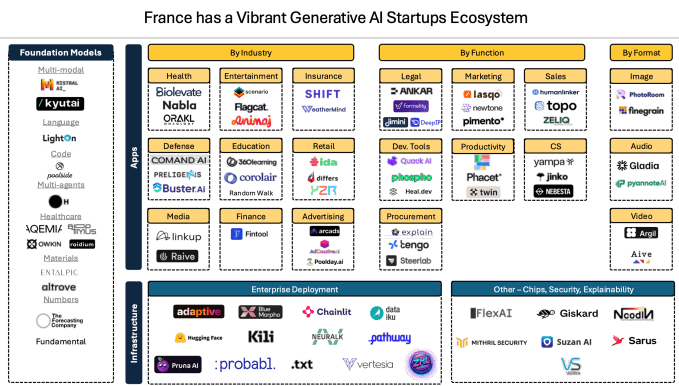

Outre Poolside, d'autres startups d'IA prometteuses basées en France incluent le créateur de modèles de fondation Mistral AI, les sociétés de découverte de médicaments basées sur l'IA Owkin et Aqemia, ainsi que les applications d'IA PhotoRoom et Dust.

Dewez estime qu'il existe une poignée d'entreprises en phase de développement qui pourraient être prêtes à entrer en bourse car elles génèrent plus de 300 millions de dollars de revenus récurrents annuels, connaissent une croissance de 20 à 30 % d'une année sur l'autre et sont rentables ou sur le point de le devenir. Les entreprises qui cochent toutes ces cases incluent Back Market, Dataiku, Doctolib, Qonto et Content Square.

Et pourtant, tout comme au Royaume-Uni, la France reste un marché tiède en matière d’introductions en bourse. La plupart des entreprises technologiques françaises envisageraient probablement de s'introduire en bourse aux États-Unis. Mais cela semble être une tâche difficile pour les entreprises qui n'ont pas encore de clients aux États-Unis (Doctolib et Qonto, par exemple).

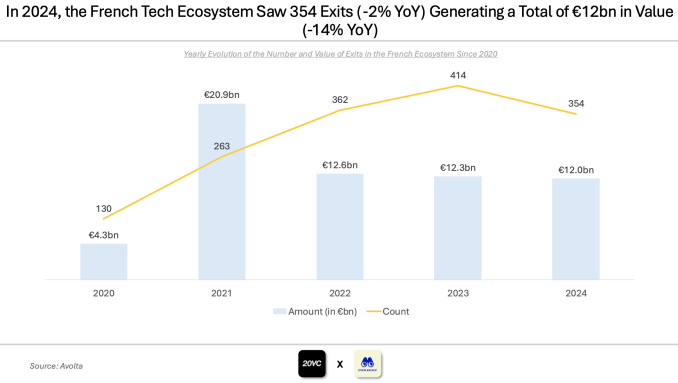

En ce qui concerne les sorties, alors que le nombre total de sorties est en baisse de 14 % sur un an, Dewez estime que le montant total des sorties est resté stable au cours des trois dernières années, oscillant autour de 12 milliards d'euros.

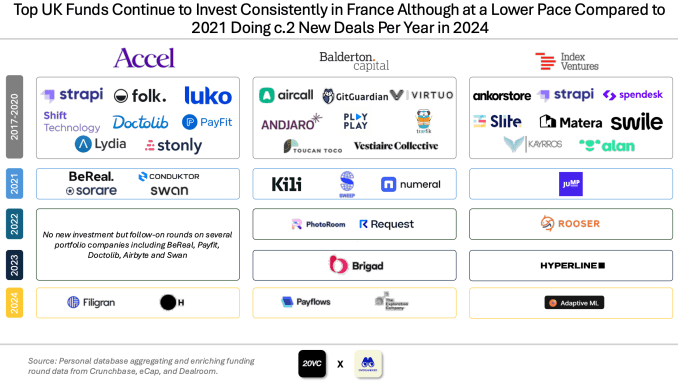

Dernière information intéressante qui pourrait inquiéter la prochaine vague de fondateurs de startups, les fonds britanniques investissent à un rythme plus lent dans les startups françaises. Il sera intéressant de voir si cette tendance aura des implications plus larges sur la santé globale des écosystèmes technologiques français dans les années à venir.