Les valorisations massives et les cycles de financement de 2021 ont laissé une certaine marge d’optimisme quant à l’état de l’industrie israélienne de la cybersécurité en 2022, insufflant un sentiment de sécurité au premier trimestre de la nouvelle année. Alors que d’autres secteurs ont commencé à ressentir les fluctuations du marché au fil de l’année, les capitaux ont continué d’affluer librement vers la cybersécurité, renforçant encore la conviction qu’il s’agit d’une valeur aberrante persistante dans le domaine de la technologie, immunisée contre les instabilités du marché et incapable d’être choquée par un ralentissement.

Après avoir fermé le livre sur 2022 cette semaine, il est prudent de dire que cet optimisme était quelque peu erroné. Avec le recul, 2021 peut être classée comme une anomalie qui a plongé l’industrie dans une chute libre, avec des valorisations gonflées dépassant les revenus réels et des cycles de financement évoluant à un rythme malsain pour beaucoup. Les répercussions de cette spirale sont évidentes dans notre analyse 2022 des données de financement et de fusions et acquisitions pour l’écosystème de cybersécurité israélien.

Crédits image : Entreprises YL (Ouvre dans une nouvelle fenêtre)

En 2022, le financement global des startups israéliennes de cybersécurité a chuté de 64 %, passant de 8,84 milliards de dollars en 2021 à 3,22 milliards de dollars cette année, et le nombre de cycles de financement est passé de 135 en 2021 à 94. Par rapport au financement global en 2020 (2,75 $ milliards de dollars sur 109 cycles de financement), il semble que 2021 ait été une anomalie sur le radar et que l’industrie revienne là où elle s’était arrêtée en 2020.

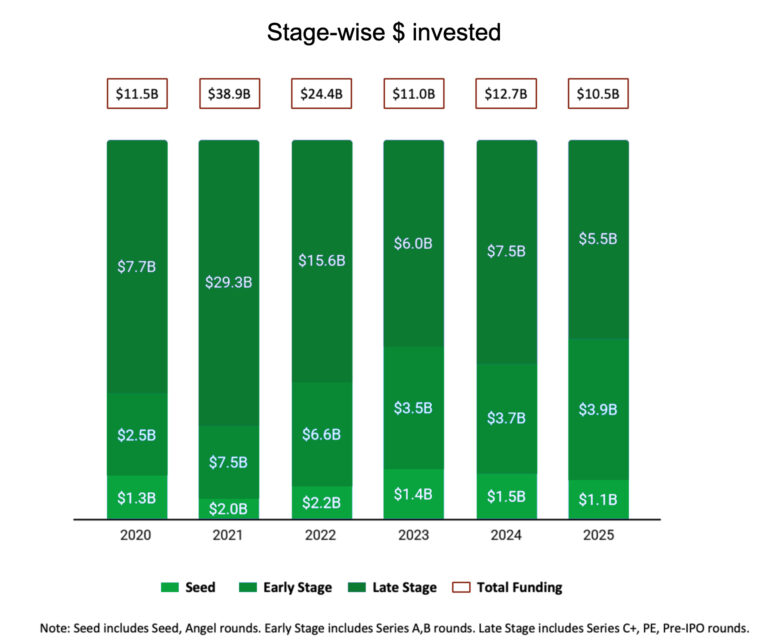

La majorité des capitaux qui ont été investis dans l’industrie de la cybersécurité en Israël ont été versés directement dans des tours de table de startups en démarrage.

Le stade précoce obtient le financement

Nos données indiquent que la majorité du capital qui a fait flux vers la cybersécurité cette année s’est déversé directement dans un domaine très distinct : les cycles d’amorçage de startups de cybersécurité en phase de démarrage. Le tour de table moyen de 2022 a en fait brisé le record de 2021 (7 millions de dollars), atteignant 9 millions de dollars. Au total, le financement de démarrage a augmenté de 65 % cette année, passant de 233 millions de dollars en 2021 à 384 millions de dollars en 2022.

Ce montant impressionnant de capital, dédié aux premières étapes de la création d’entreprise, démontre la confiance continue des investisseurs dans le potentiel de l’industrie de la cybersécurité à innover et à créer des solutions pour des menaces de plus en plus aiguës.

Crédits image : Entreprises YL (Ouvre dans une nouvelle fenêtre)

En outre, cela indique la difficulté à augmenter les tours de série A cette année, car les seuils des investisseurs pour ces tours ont augmenté à la lumière de la crise économique. Alors que le nombre de tours de série A est resté quasiment inchangé depuis 2021 (30 tours l’an dernier et 24 tours en 2022), les investisseurs ont préféré soutenir les tours d’amorçage de startups qui se développeront de manière durable et prudente dès le départ.

Crédits image : Entreprises YL (Ouvre dans une nouvelle fenêtre)

« Les investisseurs comprennent que le financement de démarrage a une base de référence claire, car les coûts de création d’une entreprise n’ont pas diminué », déclare Iren Reznikov, directeur du développement d’entreprise et des entreprises chez Sentinel One. « Ils savent que construire une entreprise à partir de zéro et s’assurer qu’elle atteint son cycle de série A avec une maturité maximale tout en atteignant tous ses critères de référence coûte de l’argent. Dans le même temps, les investisseurs s’attendent à ce que les équipes fondatrices se fixent des objectifs clairs pour atteindre leur série A et s’efforcent d’atteindre l’adéquation produit-marché à un stade précoce en s’engageant plus rapidement avec des clients potentiels.

Cette confiance est partagée par les fondateurs de la cybersécurité qui, malgré la volatilité du marché cette année, croient toujours au potentiel de construire quelque chose de significatif pour la protection de l’entreprise et la continuité des activités. « Les startups en démarrage sont les mieux placées pour répondre aux besoins changeants d’un marché aux contraintes budgétaires », déclare Slavik Markovich, co-fondateur et PDG de Descope, une startup furtive créant un service pour les développeurs d’applications dans le domaine de l’authentification.

« Une économie serrée s’accompagne généralement d’une augmentation de la fraude et des cyberattaques. L’adoption et la conversion des utilisateurs sont devenues encore plus critiques sur ce marché, les entreprises recherchant des solutions qui réduisent les frictions pour leurs clients finaux afin d’éviter toute source de désabonnement. La création d’équipes dans des entreprises en démarrage qui se concentrent sur la résolution de ces problèmes continuera d’attirer l’intérêt des investisseurs. »